![]()

Wzrost światowej sprzedaży o 5,4% dzięki dużej hossie w Chinach (+44,4%) i Europie (+7%). Obroty sektora samochodowego – 8 miliardów euro – dzięki sukcesom nowo wprowadzonych modeli i odmłodzonej gamie, której średnia wieku wynosi 3,4 lat. Obroty pro forma[1] sektora samochodowego łącznie ze sprzedażą w Chinach, która odnotowała silny wzrost, osiągnęły 9,1 miliarda euro, co oznacza wzrost o 2,7%. Realizacja wszystkich kluczowych elementów planu „Back in the Race”.

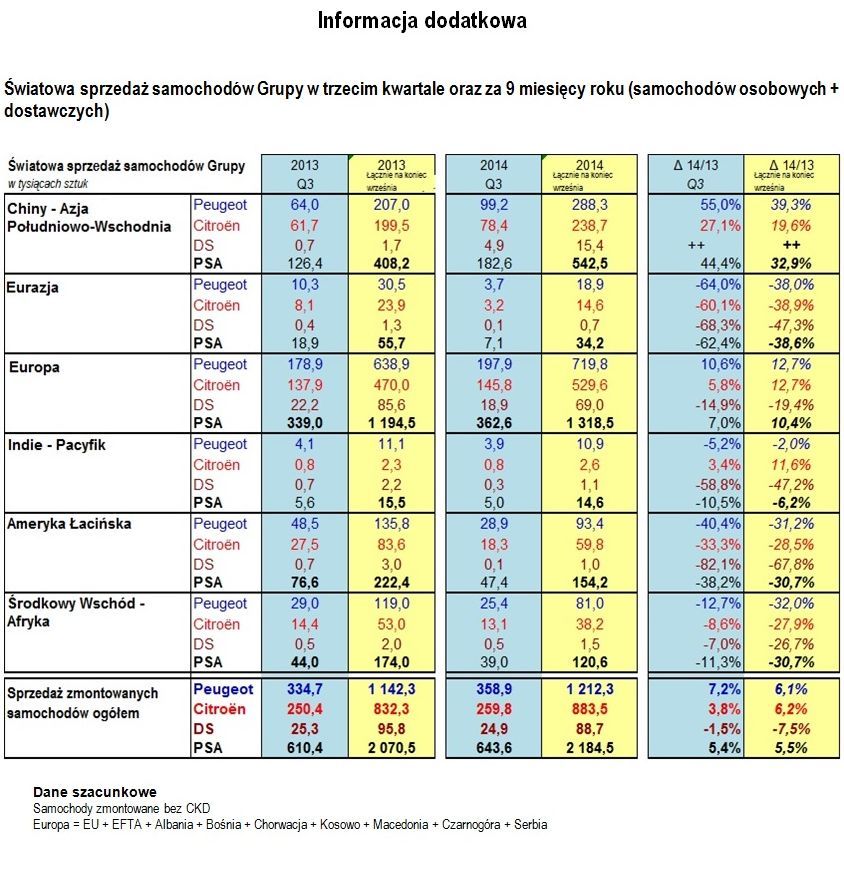

W trzecim kwartale 2014 sprzedaż zmontowanych samochodów PSA Peugeot Citroën wzrosła o 5,4% w stosunku do analogicznego okresu roku ubiegłego do poziomu 643.598 sztuk. Grupa odnotowała znaczący wzrost w Europie (+7%) oraz bardzo silny wzrost w Azji (+44,4%). W innych regionach sprzedaż spadła, głównie ze względu na silny zastój na rynkach.***

W Europie rynki zwyżkowały w tym kwartale o 5,8%, przy czym sytuacja była mocno zróżnicowana – na części rynków wystąpiły silne wzrosty (Wlk. Brytania +7,6%, Hiszpania +16,9%, Włochy +5,3% i Niemcy +4,5%), a rynek francuski utrzymał się na niemal niezmienionym poziomie (+0,5%). W warunkach tych sprzedaż wzrosła o 7% (w tym o 8,7% we Francji). Udział Grupy w rynku europejskim na koniec września utrzymał się na stabilnym poziomie 11,8%[2] (-0,1 punktu) w porównaniu do analogicznego okresu 2013. Grupa kontynuuje politykę zmierzającą do poprawy pozycjonowania cenowego swoich marek: Peugeot, Citroën i DS.

Sprzedaż Grupy w Azji odnotowała bardzo silny wzrost o 44,4%, wsparty niedawno wprowadzonymi na rynek modelami Peugeot 301, 2008 i 408 oraz Citroën C-Elysée i C4L, a także debiutem marki DS wraz z modelami DS 5, DS 5 LS i DS 6. Wzrost sprzedaży znacznie przekracza wartości odnotowane dla rynku chińskiego (+8%). Udział w rynku wyniósł 4,4%2, co oznacza wzrost o 0,7 punktu w stosunku do analogicznego okresu 2013.

W Ameryce Łacińskiej i Eurazji sprzedaż Grupy spadła odpowiednio o 38,2% i 62,4%. W obu tych strefach rynek odnotował znaczący spadek (-10,4% i -23,8%). Grupa kontynuuje realizację planu działania „Back in the Race” obejmującego m.in. racjonalizację kosztów stałych i dopasowanie gamy w celu osiągnięcia równowagi w 2017 r.

Spadek na kluczowych rynkach Grupy w regionach Środkowego Wschodu i Afryki oraz Indii-Pacyfiku spowodował zmniejszenie sprzedaży o odpowiednio 11,3% i 10,5%. Dla Grupy są to obiecujące i przyszłościowe rynki.

W trzecim kwartale 2014 r. obroty Grupy wyniosły 12,296 miliardów euro, co przekłada się na wzrost 1,6% w stosunku do trzeciego półrocza 2013. Obroty branży samochodowej, bez uwzględnienia chińskich joint-ventures Grupy, osiągnęły poziom 7,971 miliardów euro, co oznacza spadek o 0,8% w stosunku do 2013 r., przy czym obroty na samochodach nowych spadły o 1,3%. Wielkość sprzedaży i straty kursowe jedynie częściowo zostały skompensowane mixem produktów i korzystnym efektem cenowym. Obroty branży samochodowej pro forma1, łącznie z chińskimi spółkami joint-ventures, wyniosły 9,085 miliardów euro dzięki bardzo dużemu wzrostowi obrotów w Chinach.

Obroty spółki Faurecia w trzecim kwartale wyniosły 4,386 miliardów euro, co przekłada się na wzrost o 6,5%.

Obroty Banque PSA Finance w tym okresie zamknęły się kwotą 438 milionów euro, co oznacza spadek o 2%.

Na koniec września 2014 ilość samochodów na stanie wynosiła 393 tys. pojazdów (łącznie z zapasami w sieci niezależnych partnerów), o 15 tys. samochodów mniej niż na koniec września 2013, co stanowi potwierdzenie bardzo rygorystycznego zarządzania zapasami w branży samochodowej.

W trzecim kwartale wykorzystano wszystkie dźwignie planu „Back In the Race”, wraz z dalszą redukcją kosztów i działaniami zmierzającymi do optymalizacji zapotrzebowania na kapitał obrotowy, utrzymania CAPEX-u i wydatków na badania i rozwój w branży samochodowej na poziomie 7-8% jej obrotów, a także kontynuacji procesu różnicowania marek i poprawy ich pozycjonowania cenowego.

Grupa kontynuuje swoją strategię precyzyjnie określonego planu produktów przeznaczonych na rynki całego świata, rentownego wzrostu na rynkach zagranicznych i pozycjonowania kładącego nacisk na atrakcyjne technologie. Grupa stale poprawia swoją konkurencyjność, zwłaszcza w Europie i równolegle do wzrostu oszczędności kontynuuje proces obniżania kosztów produkcji. Współpraca Banque PSA Finance z bankiem Santander weszła w etap uzyskiwania zezwoleń właściwych urzędów. Przyczyni się ona do poprawy konkurencyjności Grupy w Europie.

Przy okazji ogłoszenia obrotów za trzeci kwartał Carlos Tavares oświadczył: „Pragnę podziękować wszystkim pracownikom Grupy za ich zaangażowanie w realizację planu »Back in the Race«. Obecnie wykorzystujemy wszystkie dźwignie wzrostu przewidziane w planie i widoczne są już pierwsze jego efekty. Niemniej przed nami jeszcze długa droga do pełnego uzdrowienia sytuacji Grupy PSA i musimy się skupić na utrzymaniu naszych zbiorowych wysiłków”.

Perspektywy

Grupa PSA Peugeot Citroën przewiduje, że w 2014 roku rynek samochodowy wzrośnie o około 4-5% w Europie i około 10% w Chinach. W Ameryce Łacińskiej rynek odnotuje spadek o 10%, a w Rosji spadnie o ok. 15%.

Celem Grupy jest uzyskanie dodatnich wolnych przepływów pieniężnych najpóźniej do roku 2016 oraz łącznych wolnych przepływów pieniężnych w wysokości 2 miliardów euro w okresie 2016-2018. Kolejnym celem jest osiągnięcie przez sektor samochodowy Grupy marży operacyjnej w wysokości 2% w roku 2018, przy czym jej docelowa wartość w okresie średnioterminowym (2019-2023) ma wynieść 5%.

NAJWAŻNIEJSZE FAKTY DOTYCZĄCE GRUPY OD PIERWSZEGO PÓŁROCZA 2014

– 2 lipca 2014 – Spółka Dongfeng Peugeot Citroën Automobile (DPCA) poinformowała o rozpoczęciu budowy swojej czwartej fabryki w Chinach

– 3 lipca 2014 – Komunikat Rady Nadzorczej

– 10 lipca 2014 – Banque PSA Finance ogłasza podpisanie umowy ramowej z bankiem Santander

– 16 lipca 2014 – PSA Peugeot Citroen i PAN Nigeria Limited podpisały umowę na montaż i sprzedaż samochodów w Nigerii

– 30 lipca 2014 – „Back in the Race” – strategiczny plan PSA Peugeot Citroën przynosi pierwsze efekty

– 7 października 2014 – Peugeot Scooters przedstawia plan sanacji i umocnienia marki oraz jej produktów

PSA Peugeot Citroën: obroty Grupy za trzeci kwartał 2014

źródło: Peugeot Polska

[1] Obroty branży samochodowej łącznie z obrotami chińskich joint venture DPCA i CAPSA, w których Grupa posiada 50% udziałów. Obroty branży samochodowej na koniec września wyniosły 7,971 miliarda euro, co oznacza spadek o 0,8%.

[2] Udziały w rynku na koniec września 2014 (za okres 9 miesięcy).

Galeria

Warto przeczytać!

Najnowsze komentarze