W tym roku poświęciłem koncernowi Orlen kilka publikacji. Wszystkie związane były z cenami – moim zdaniem mocno zawyżonymi w stosunku do tego, co mogłoby być. Wniosek z tych tekstów był jeden – PKN Orlen rośnie w siłę, ale naszym kosztem. I nie, nie tylko kosztem kierowców, ale kosztem nas wszystkich.

Trudno zaprzeczyć, że ceny paliw mają wpływ na wszystko. Wszak niemalże każdy towar lub produkt trzeba na pewnym etapie jego „życia” w gospodarce przetransportować. W Polsce odbywa się to z reguły z wykorzystaniem transportu samochodowego – siec kolejowa jest w kraju niejednorodna, na wschodzie jest wyraźnie gorzej rozwinięta, a poza tym i tak do sklepu towar trzeba dowieźć samochodem – mało która „Biedra” stoi przy bocznicy kolejowej. A te wszystkie samochody potrzebują czegoś, co produkuje PKN Orlen – paliwa.

Paliwa wytwarza się z ropy naftowej. W Polsce złoża tego surowca są na tyle małe, że nie opłaca się ich wydobywać. Orlen więc importuje – jak wiele koncernów tego typu – ropę naftową. Do lutego tego roku jednym z głównych kierunków importu była Rosja. Ta jednak, niestety, zaatakowała Ukrainę, więc świat nałożył embargo na rosyjską ropę. Polska też mocno gardłowała za tymi sankcjami, ale nie było to proste, żeby wdrożyć ten środek z dnia na dzień. PKN Orlen w dalszym ciągu importował więc ropę z Rosji, acz twierdził, że znacząco zmniejsza dostawy z tego kierunku.

Oczywiście nie śmiem nie wierzyć prezesowi Obajtkowi. Natomiast publikacje w poważnych mediach ekonomicznych informowały, że ropa z Rosji sprzedawana jest z potężnym dyskontem (zniżką) sięgającą nawet 25%. A kto wie, czy nie więcej. W ramach sankcji w pewnym momencie państwa ustaliły, że nie będą kupować rosyjskiej ropy w cenie wyższej, niż 60 USD za baryłkę. W porównaniu z dzisiejszą ceną ropy brent (i tak zawsze wyraźnie droższej od ropy Ural) oscylującą w okolicach 80-82 USD, to jakieś 33-36% mniej. Jaki procent przetwarzanej przez PKN Orlen ropy stanowi dziś ropa rosyjska wiedzą jednak tylko w samym koncernie i jakoś średnią mają ochotę tą wiedzą się dzielić. Podobnie, jak ostateczną treścią umowy z Saudi Aramco…

Albo tej rosyjskiej ropy wciąż jest bardzo dużo, albo marża rafineryjna jest cholernie wysoka, bo ceny ropy brent od dobrych dwóch tygodni nie przekroczyły poziomu 83 USD za baryłkę, a to oznacza, że są z grubsza na poziomie analogicznym do tego sprzed roku. A więc na dobre 2-3 miesiące przed atakiem Rosji na Ukrainę. A ceny paliw? Niestety nie – są dużo wyższe.

Owszem, nie aż tak wysokie, jak na początku czerwca 2022 roku, przynajmniej w kwestii benzyny. Olej napędowy na zdjęciu sprzed nieco ponad pół roku kosztuje 7,48 zł/l. Cena benzyny wynosi 7,91 zł/l. Dziś benzyna jest na tej stacji tańsza – kosztuje 6,64 zł/l, ale cena „ropy”, o ile pamiętam, jest wyższa! Skąd to się bierze?

Kilka dni temu słyszałem w TV wypowiedź jakiegoś eksperta, który twierdził, że marża PKN Orlen na oleju napędowym wynosi dziś 40 USD, a przed wybuchem wojny wynosiła tylko 5 USD. To znaczy, że w przeciągu trzech kwartałów wzrosła ośmiokrotnie! To znaczy, że gdyby stopniała do poprzedniego poziomu ON na stacjach byłby wyraźnie tańszy! Ale to się najwyraźniej nikomu, poza zwykłymi obywatelami, nie opłaca. Nie widzą w tym sensu władze PKN Orlen, które mogą się pochwalić ogromnymi zyskami. Nie widzi w tym sensu rząd, bo czerpie z obecnego stanu rzeczy potężne profity. Wszak w cenach paliw jest kilka opłat i podatków trafiających do budżetu.

Owszem, można powiedzieć, że rząd okazał nam serce i obniżył stawkę podatku VAT na paliwa. Od ładnych kilku miesięcy wynosi ona 8% zamiast zwyczajnych 23%. Ale ten kij ma dwa końce. OK – możemy się cieszyć, jako osoby prywatne, że tankujemy paliwa z niższym VAT-em. Ale przedsiębiorcy odliczający VAT – kwotowo przecież – mogą go odliczyć mniej, więc zapłacą wyższe podatki, także innego rodzaju, ale i VAT też. Budżet jest zachwycony!

Policzmy – 8% od ceny oleju napędowego wynoszącej dziś, o ile mnie pamięć nie myli, 7,83 zł/l (cały czas mam na myśli tę samą stację paliw należącą zresztą do PKN Orlen), to niespełna 63 grosze. Gdyby VAT na ON był w normalnej wysokości (23%), to tego podatku byłoby 1,80 zł. Potężna różnica. Ale tylko trzykrotna. A podobno marża rafineryjna PKN Orlen wzrosła na przestrzeni ostatnich trzech kwartałów ośmiokrotnie.

To znaczy, że bez trudu da się zrealizować scenariusz, o którym pisałem przed mniej więcej trzema tygodniami – stawka VAT prędzej czy później wróci do normalnej wysokości (23%), ale my, kierowcy, być może wcale tego nie odczujemy. Wszak rok 2023 jest rokiem wyborczym, a podnoszenie cen paliw będzie nie w smak partii rządzącej, która zrobi wszystko, by utrzymać się przy władzy. A że ma ogromny wpływ na władze PKN Orlen, więc pewnie zmusi pana Obajtka do rezygnacji z części marży i utrzymania cen detalicznych na z grubsza niezmienionym poziomie przy okazji ogłaszając sukces na miarę cudu w Kanie Galilejskiej.

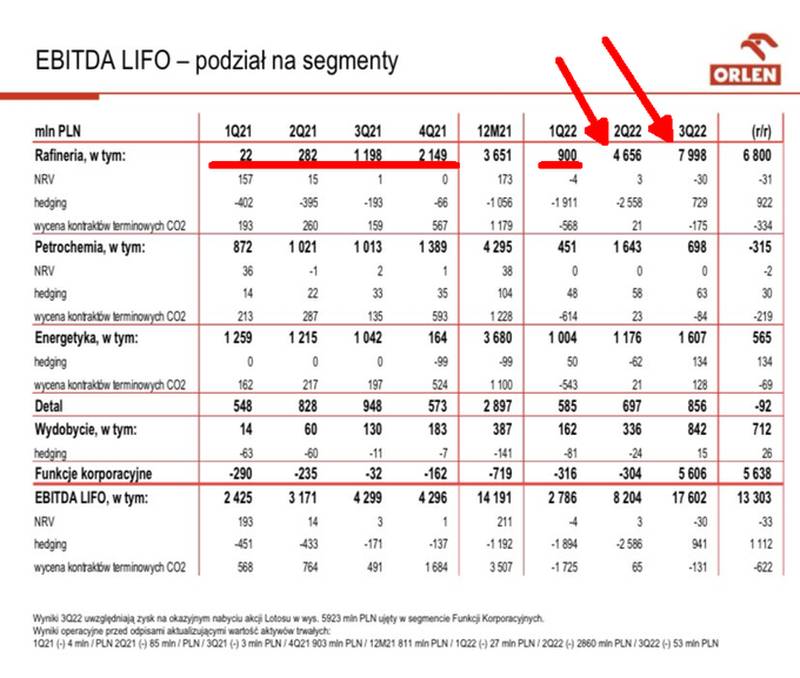

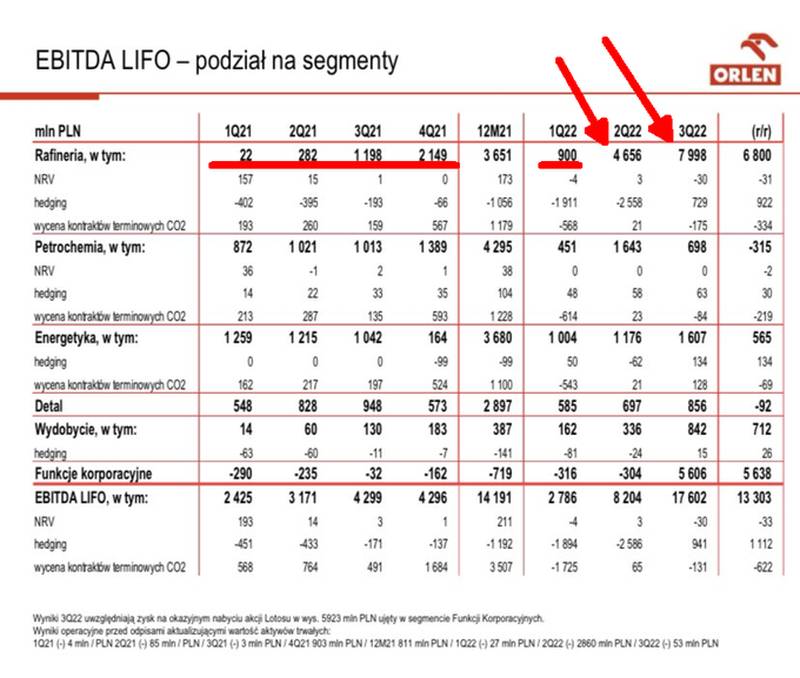

Potwierdzeniem tego wszystkiego, o czym napisałem wyżej, jest raport PKN Orlen z wynikami za trzy kwartały bieżącego roku odniesione do czterech kwartałów roku 2021. Oto on:

Co z niego wynika? Przede wszystkim podzielono te zyski na sektory: z rafinerii, z petrochemii, z energetyki, ze sprzedaży detalicznej, z wydobycia i z tzw. funkcji korporacyjnych. Pierwszy kwartał 2022 roku przyniósł PKN Orlen 900 milionów z działalności rafineryjnej. To niewiele w porównaniu z kolejnymi dwoma kwartałami, choć i tak ogromnie dużo w odniesieniu do I kwartału ubiegłego roku (22 miliony). Ale już drugi kwartał, kiedy dosłownie co kilka dni ceny na stacjach rosły (ale szalałby też ceny ropy – baryłka brent praktycznie nie spadła w tym czasie poniżej 98 USD a osiągnęła nawet niemal 133 USD, choć tylko raz – na początku marca 2022), PKN Orlen wykazał na działalności rafineryjnej aż 4,656 mld złotych zysku.

W trzecim kwartale 2022 roku cena ropy brent nie wzniosła się powyżej poziomu 114 USD za baryłkę, ale przypominam – PKN Orlen wciąż niemałą ilość ropy ciągnął rurociągami z Rosji! W efekcie tych spadających cen surowca, w tym dużego dyskonta na ropę rosyjską, i jednocześnie dość symbolicznych obniżek cen na stacjach paliw, zysk PKN Orlen a działalności rafineryjnej wyniósł w tym okresie (od lipca do września włącznie) aż 7,998 miliarda złotych! I to nawet mimo 175 milionów złotych strat w ciągu jedynie trzech miesięcy na kontraktach terminowych na emisje dwutlenku węgla.

Do tego dochodzą jeszcze zyski z działalności petrochemicznej, energetyki (co nas w tym artykule interesuje pomijalnie mało), z funkcji korporacyjnych, wydobycia i sprzedaży detalicznej. Przy okazji – owe funkcje korporacyjne przez co najmniej sześć poprzednich kwartałów przynosiły straty, od 32 do 316 milionów kwartalnie, a w trzecim kwartale przyniosły dochód przeszło 5,6 miliarda złotych. Wzięło się to z zysku na okazyjnym nabyciu akcji Lotosu. Tym jednak się zajmować też nie będziemy.

PKN Orlen w płatnych reklamach w różnego rodzaju mediach – chyba głównie w telewizji publicznej – przekonuje obywateli, że jego zyski z polskich stacji wynoszą tylko kilka procent całości. Opierając się na zamieszczonym wyżej obrazku chyba można w to uwierzyć. Wszak w pozycji „Detal” wykazano w trzecim kwartale jedynie 856 milionów złotych. Warto jednak zwrócić uwagę na jedną kwestię – ten zysk też znacząco rośnie. W pierwszym kwartale br. wynosił on 585 milionów, w drugim 697 milionów (wzrost o ponad 19%), zaś w trzecim już 856 milionów (wzrost o blisko 23% w stosunku do drugiego kwartału i o aż przeszło 46% w porównaniu do kwartału pierwszego). Nie wierzę, że to na samych hot-dogach i kawie…

Detal, to więc dla PKN Orlen faktycznie małe miki i w tych reklamach chyba nawet nikt nie kłamie. Wszak zyski z tego sektora w porównaniu z EBIDTA LIFO stanowią jedynie 4,86%. Problem polega jednak na tym, że PKN Orlen, zwłaszcza po przejęciu Lotosu, jest dziś w Polsce praktycznie monopolistą na rynku hurtowej sprzedaży paliw płynnych. I to stąd, a nie z detalu, biorą się jego kolosalne zyski. Przypominam – zysk za trzeci kwartał 2022 roku, to 17,602 miliarda złotych. W porównaniu z analogicznym okresem roku ubiegłego (4,299 miliarda zł) jest więc ponad czterokrotnie większy! Zysk tylko z trzeciego kwartału bieżącego roku jest większy, niż za cały ubiegły rok! OK, z uwzględnieniem tego wspomnianego „zysku na okazyjnym nabyciu akcji Lotosu”, ale nawet i bez tego jest imponujący.

I nie wspominajcie mi o kursach dolara. Dzisiejszy średni kurs NBP, to 4,3947. Rok temu było to 4,0937. Cena dolara w ciągu roku wzrosła więc o 7,35%. Wzrost marży rafineryjnej PKN Orlen jest dużo wyższy. Tak, są jeszcze inne koszty, ale pamiętajcie: EBIDTA, to zysk operacyjny przedsiębiorstwa przed potrąceniem odsetek od zaciągniętych zobowiązań oprocentowanych (kredytów, obligacji), podatków, amortyzacji wartości niematerialnych i prawnych (ang. amortization) oraz amortyzacji rzeczowych aktywów trwałych (ang. depreciation).

Z tego płynie jeden wniosek – PKN Orlen spokojnie bez zagrożenia dla własnych finansów mógłby obniżyć ceny hurtowe. Obawiam się jednak, że tego nie uczyni, a ceny na stacjach nieprędko spadną. Nie jest to bowiem w interesie budżetu ani propagandy sukcesu. Ludzie się już do wysokich cen paliw na stacjach przyzwyczaili, nie ma woli społecznej do protestów w tym zakresie, a pamiętajmy, że ceny benzyny i – zwłaszcza! – oleju napędowego znacząco napędzają inflację.

Kiedy ogłoszono jej stopę na początku grudnia i okazało się, że jest ona minimalnie niższa, niż miesiąc wcześniej, to tłumaczono to korektą na rynku cen paliw. Ta korekta była minimalna, a jednak wpłynęła na poziom inflacji! Gdyby PKN Orlen zrezygnował z części swojej marży rafineryjnej (czyli pazerności!), moglibyśmy poziom inflacji obniżyć dość skutecznie, bo spadek cen paliw znacząco ograniczyłby wzrost cen prawie wszystkich produktów i wielu usług. To jednak najwyraźniej komuś nie odpowiada.

Czy czekają na rok wyborczy i planują nie tylko nie podnosić cen wracając do podstawowej stawki VAT, ale nawet te ceny lekko obniżyć? Taką „dobroć rządu” łykną wszyscy, którzy nie potrafią liczyć, a dziś cieszą się, że płacą dużo za paliwo… A takich w naszym pięknym kraju nie brakuje…

Krzysztof Gregorczyk

Galeria

Warto przeczytać!

Najnowsze komentarze